De plus en plus d’entreprises bénéficient du Crédit Impôt Recherche (CIR). Pour les entreprises innovantes, en particulier pour les startups, c’est un véritable levier financier. Vous vous demandez si vous y avez droit ? Nous sommes là pour vous éclairer.

Pour pouvoir bénéficier du Crédit Impôt Recherche, le contribuable doit être soumis à l’impôt commercial (IS ou IR). L’activité exercée peut être agricole, artisanale, commerciale ou industrielle. Toutes les sociétés sont concernées (impôt sur les sociétés ou impôt sur le revenu). Les associations, mutuelles… peuvent également entrer dans le champ d’application lorsqu’elles exercent une activité à but lucratif soumise à l’impôt commercial.

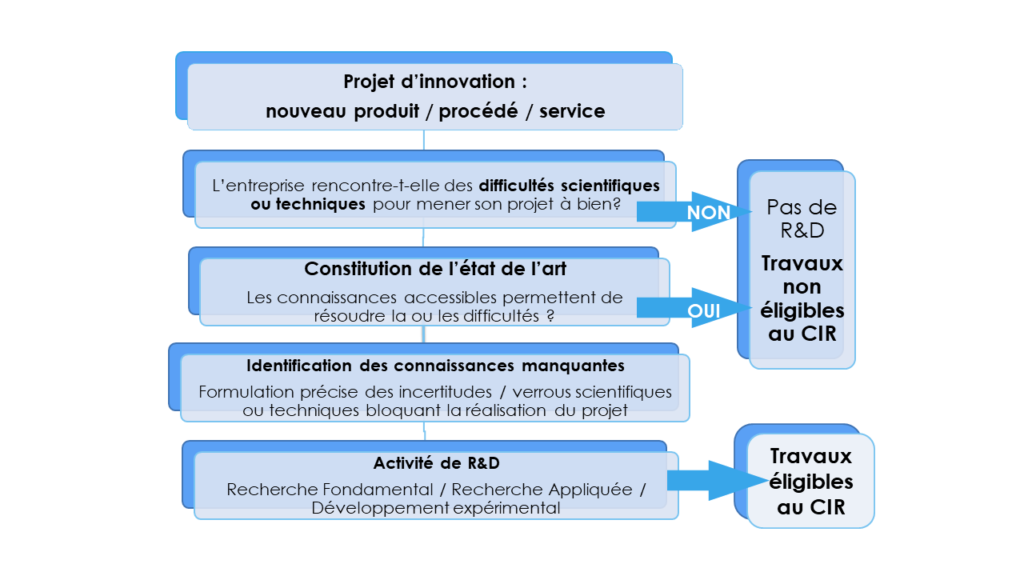

Suis-je éligible au Crédit Impôt Recherche ?

Il faut que vos travaux relèvent de l’un de ces trois champs :

Recherche Fondamentale

Recherche Appliquée

Développement Expérimental

Les limites de ces trois champs sont définies par le Manuel de Frascati. C’est un document sur lequel se basent le MESRI et l’administration fiscale pour juger de l’éligibilité d’un projet.

Pour vous guider dans votre réflexion, il faut faire l’état de l’art. Il s’agit de l’ensemble des connaissances accessibles relatives au sujet de vos travaux. Sans lui, impossible de juger de l’éligibilité d’un projet. Un projet éligible au CIR apporte de nouvelles connaissances à la communauté scientifique.

Ce qui rentre en compte dans le calcul

Le calcul du CIR se fait à l’année civile. Lorsque vous clôturez en cours d’année et non pas au 31 décembre, vous devrez déclarer le CIR de l’année civile précédente. Les règles de calcul peuvent alors être légèrement différentes de celles que nous présentons ici et qui concernent l’année 2020.

Dépenses internes

On prend d’abord en compte les rémunérations (primes, avantages en nature et cotisations sociales obligatoires correspondantes) du personnel directement ou exclusivement affectés aux opérations de recherche. On ajoute les dépenses de fonctionnement évaluées forfaitairement à 43% des dépenses de personnel précitées (50% avant 2020). Viennent compléter l’assiette les amortissements des matériels dédiés à la recherche, les dépenses de propriété intellectuelle, les dépenses de veille technologique…

Dépenses externes

Une entreprise prend en considération dans son assiette de calcul les dépenses sous-traitées à :

des organismes de recherche publics et assimilés

des organismes de recherche privés ou des experts scientifiques ou techniques lorsqu’ils sont agréés par le MESRI

Depuis une instruction datant du 16 octobre 2009, les sous-traitances admises ont été étendues aux dépenses confiées aux fondations reconnues d’utilité publique du secteur de la recherche agréée, aux établissements d’enseignement supérieur délivrant un diplôme conférant un grade de master, aux fondations de coopération scientifique et aux établissements publics de coopération scientifique.

Combien ?

Une fois toutes les dépenses relevées, il faut soustraire les aides publiques à l’innovation obtenues. Le calcul du CIR s’écrit alors de la façon suivante.

CIR = 30 % x (assiette des dépenses – aides à innovation)

Les dépenses sont limitées à 100 millions d’euros.

Testez votre éligibilité

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.OK